早くはじめるほど「複利効果」が得られるつみたてNISA。この複利効果は何なのか?早くはじめるとどうしてお得なのか?アラサー世代に向けて、実際にシュミレーションしてみたいと思います。

複利効果とは?

複利効果は、運用で得た利益を再投資することで利益がどんどん増えていく効果です。長期投資であればあるほど有利です。

NISAの複利効果がすごい

積立投資をする際に注目される「複利効果」ですが、つみたてNISAの場合利益が非課税になるので利益をそのまま原資に上乗せして再投資することができます。時間をかければかけるほど有利になるので、つみたてNISAは早くはじめればはじめるほどいいと言われています。

また、毎月一定額で積立を行うことで、取得単価が平均化されます。これはドル・コスト平均法と言われています。一定額の積立なので自動的に安い時には多く、高い時には少なく積み立てることになります。これを続けることでリスクを抑えて運用できます。

アラサーのつみたてNISAをシュミレーション

アラサーでつみたてNISAをはじめたら、どれくらいの複利効果が得られるのかシュミレーションしてみます。(金融庁の資産運用シミュレーションを使用しています https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html)

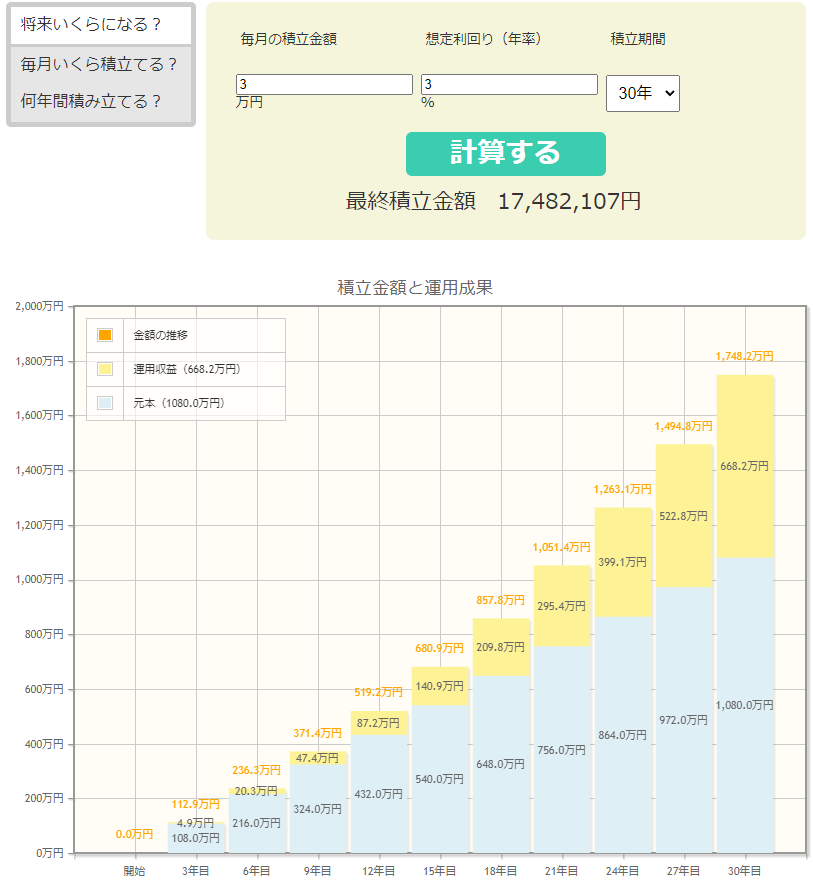

1.毎月3万円を年利3%で30年運用した場合

30歳から60歳まで、毎月3万円を年利3%で30年運用した場合、1748万2107円の資産をつくることができます。つみたてNISAは一年の積立上限が40万円なので、一か月あたり最大で3.3万円まで積立することができるので、毎月3万円ならNISAの生涯限度投資枠は1,800万円に収まりますね。いわゆる老後2000万円をほぼカバーできる計算になるのもポイントです。

これだけで老後2000万をほぼカバーできる見込みですね

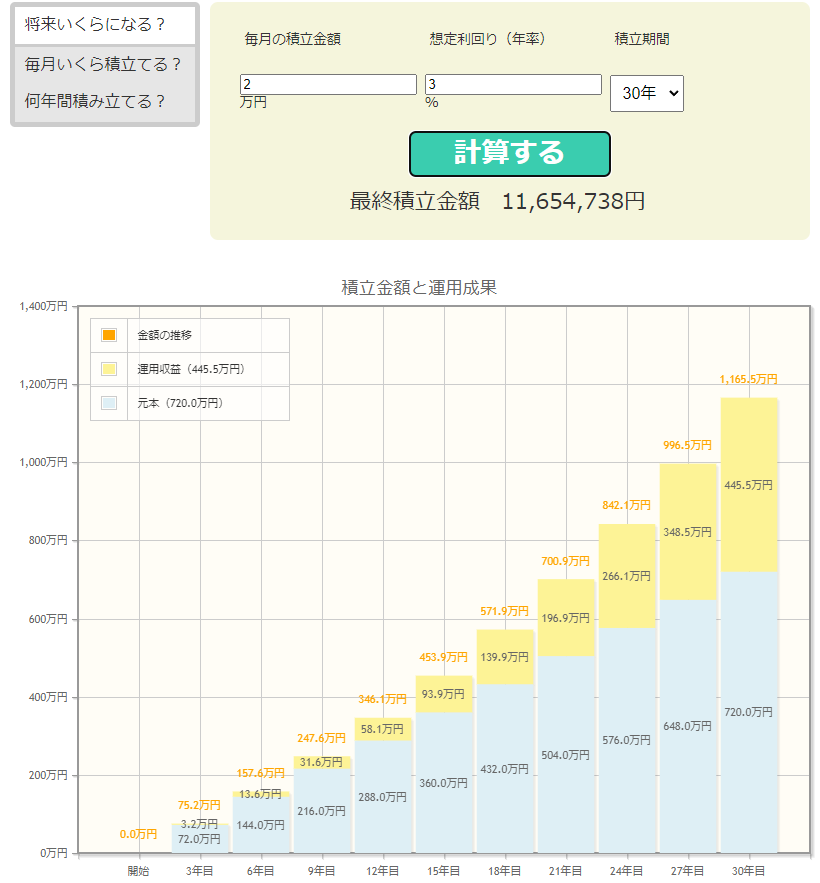

2.毎月2万円を年利3%で30年運用した場合

上の例から毎月3万円がつみたてNISAのほぼ上限でした。今度は毎月の投資額を少し下げてみます。

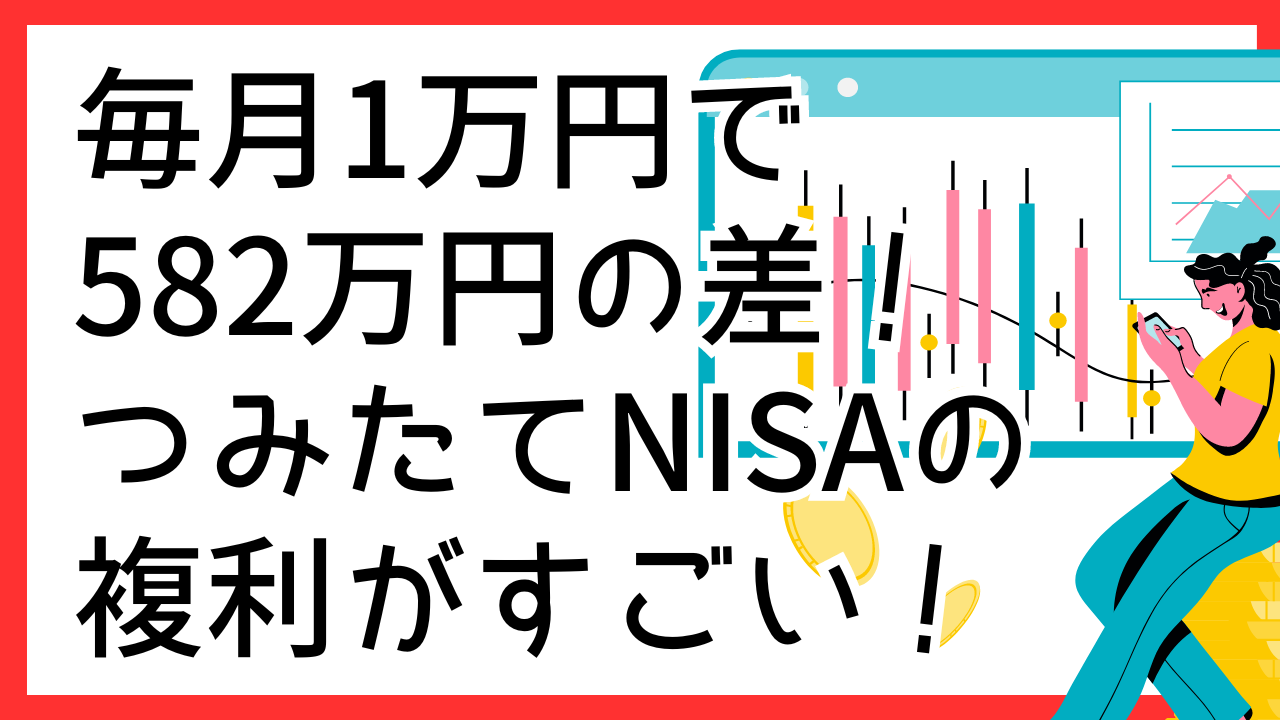

30歳から60歳まで毎月2万円で30年間積立すると、1165万4738円になります。毎月3万円積立と比べて、582万7369円少なくなりました。毎月1万円の差ですが30年続けると大きく差が出てくることがわかりますね。

こうして見ると少しでも多く積立したくなっちゃいますね

3.毎月1万円を年利3%で30年運用した場合

毎月2万円3万円の捻出がちょっと難しいという方は毎月1万円ではどうでしょう?飲み会1~2回分なので、これならがんばれそうという方も多いかもしれません。みてみましょう。

30歳から60歳まで毎月1万円で30年間積立すると、582万7369円になります。毎月3万円積立と比べると、1165万4738円少なくなりました。毎月2万円積立と比べると、582万7369円少なくなりました。

各積立金額の比較表

<つみたてNISAで毎月1.2.3万円を30年間積立した場合の各シュミレーション比較表>

| 元本 | 運用収益 | 最終積立金額 | 毎月3万円積立との差 | |

| 毎月3万円積立 | 1080万円 | 668.2万円 | 1748万2107円 | – |

| 毎月2万円積立 | 720万円 | 445.5万円 | 1165万4738円 | 582万7369円 |

| 毎月1万円積立 | 360万円 | 222.7万円 | 582万7369円 | 1165万4738円 |

積立金額で見ると1/2、1/3の差ですが最終積立金額をみるとその差が大きく広がっていますね。あくまでシュミレーションですが、毎月少しでも多く投資することが大きなリターンにつながることがわかりますね。

つみたてNISA口座で複利を得る方法

つみたてNISAの投資対象商品の中には二種類のコースがあります。

- 分配金を受け取らずに再投資に回す「再投資コース(無分配)」

- 現金化して受け取る「受取コース」

です。複利効果を得るには「再投資コース(無分配)」を選ぶ必要があります。

つみたてNISAは長期投資を目指すという前提があるので、選べる商品は分配金再投資コースのものが多いですが、どちらも選べる商品を積立する際には設定が必要です。設定方法は証券会社によって異なりますが、商品購入時に設定するもの、口座の個人設定で設定するものもありました。自分の証券口座ではどのように設定できるのか、確認してから設定しましょう。

最後まで読んでくれてありがとうございました!